本記事は2023年10月5日にCrypto Hirobaにて行った『オプション取引勉強会~プットオプションとは?ヘッジとしてのオプション?編~』で使用した資料を記事化して、オプション取引を解説するものです。

オプション取引・コールオプションとは?編の内容は以下にまとめています。

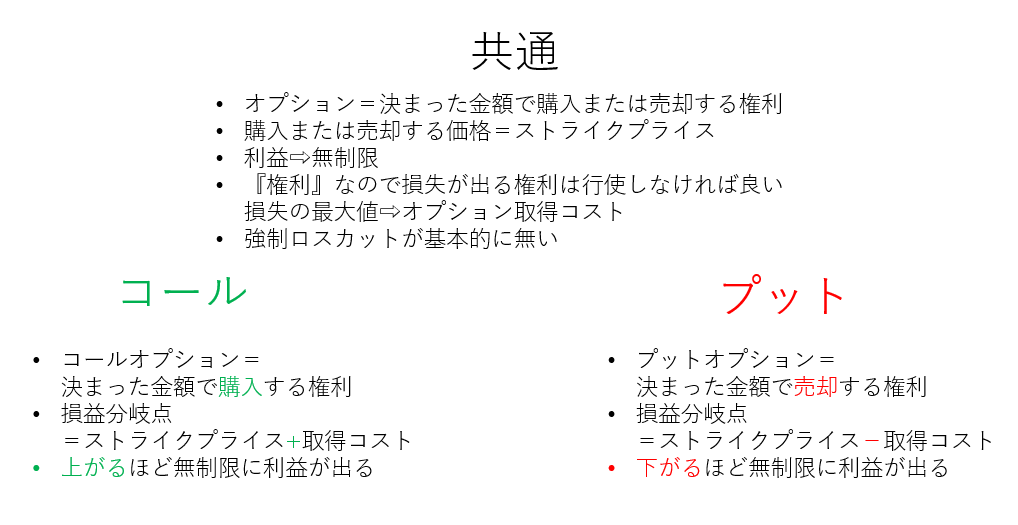

プットオプションとは?

『1週間後に1 ETHを1,600 USDTで売る権利』

このような、『○○を売却する権利』をプットオプションと呼ぶ。

この例での1,600 USDTという価格もコールオプションと同様ストライクプライスと呼ぶ。

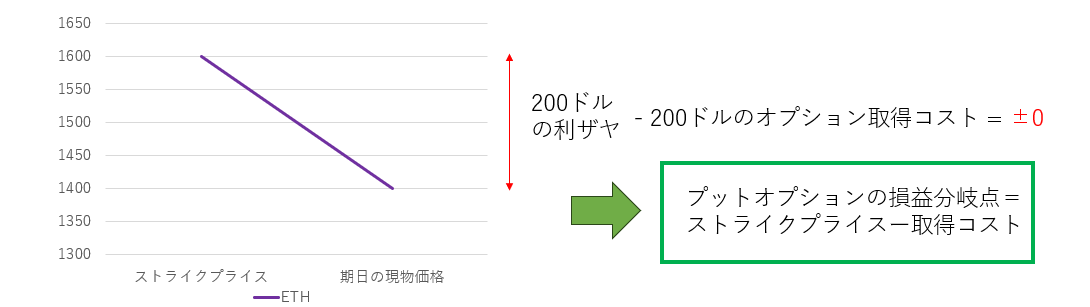

例1

例えば『1週間後に1 ETHを1,600 USDTで売却するプットオプション』を200 USDTで購入するとする。

期限日に1 ETHが1,400 USDTになっている場合、

1,600 USDTで1 ETHを売却する権利を持っているので200 USDTの利ザヤが出る。

しかし、このオプションの購入費用で200 USDTを使ってるので損益は±0となる。

これにより、プットオプションにおける損益分岐点はストライクプライス - 取得にかかったコストであることがわかります。

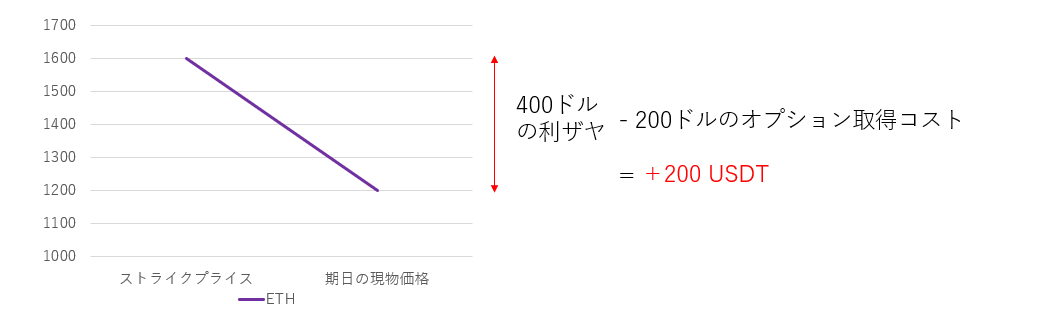

例2

同じく『1週間後に1 ETHを1,600 USDTで売却するプットオプション』を200 USDTで購入するとする。

期限日に1 ETHが1,200 USDTになっている場合の損益はいくらでしょう?

1,600 USDTで1 ETHを売却する権利を持っているので400 USDTの利ザヤが出る。

しかし、このオプションの購入費用で200 USDTを使ってるので損益は+200 USDTとなる。

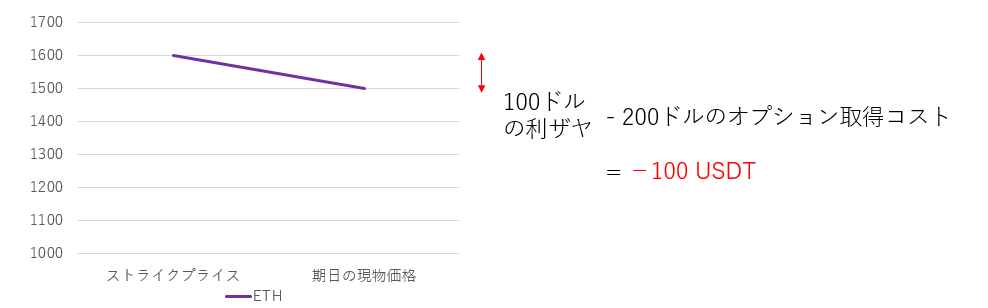

例3

同じく『1週間後に1 ETHを1,600 USDTで売却するプットオプション』を200 USDTで購入するとする。

期限日に1 ETHが1,500 USDTになっている場合の損益はいくらでしょう?

1,600 USDTで1 ETHを売却する権利を持っているので100 USDTの利ザヤが出る。

しかし、このオプションの購入費用で200 USDTを使ってるので損益は-100 USDTとなる。

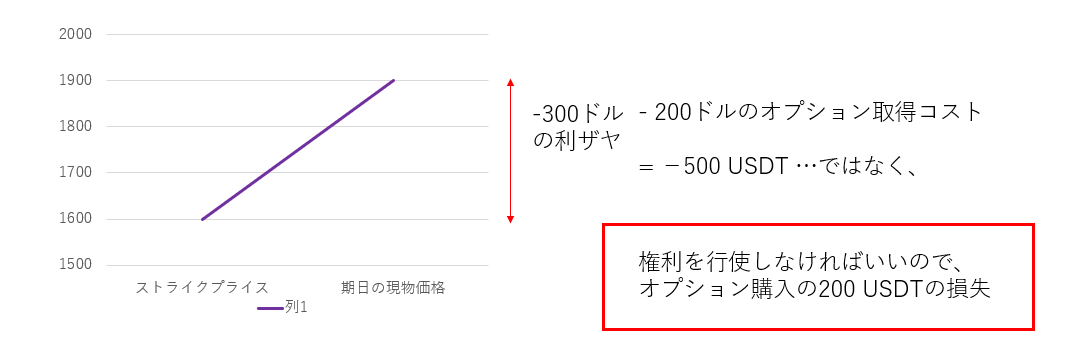

例4

同じく『1週間後に1 ETHを1,600 USDTで売却するプットオプション』を200 USDTで購入するとする。

期限日に1 ETHが1,900 USDTになっている場合の損益はいくらでしょう?

この場合は -300-200ではなく、権利自体を行使しなければいいので、このオプションの取得にかかったコスト200 USDTのみの損失となります。

このように、オプション取引はあくまで権利の売買なので権利を行使しない方が良い場合には行使しないことができます。

※今回スポンサーになっていただいているCoincallさんでは行使した方が得な場合にのみ自動的にオプションを行使してくださいます。よって選択する必要はありません。

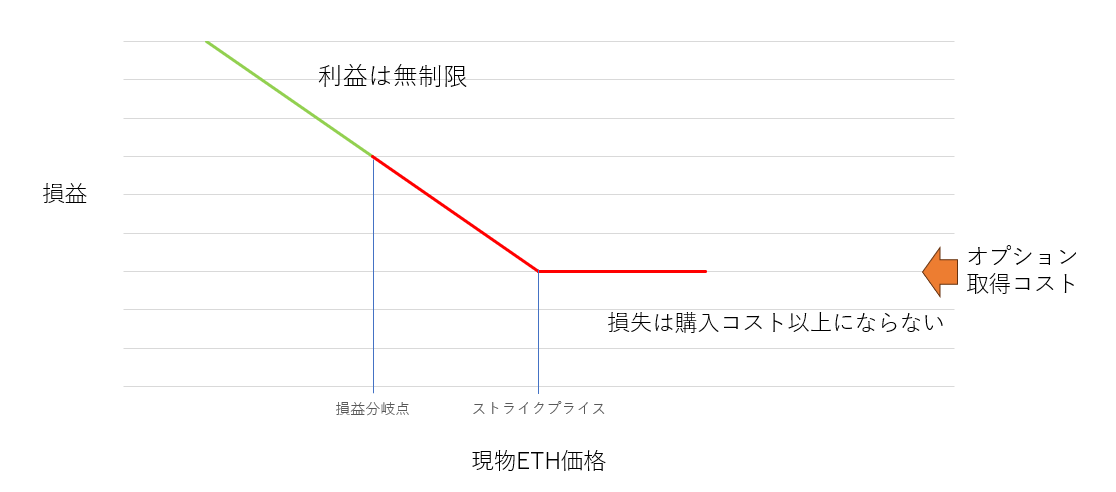

プットオプションにおける損益

例1~4より、

- ストライクプライス-取得コストの値よりETHがUSDTに対して低い場合は利益が無制限に上がっていく

- ストライクプライス-オプション取得コストが損益分岐点となり、これより高い市場価格になる場合は損失となる

- ストライクプライスより市場価格が高い場合の損失=オプションの購入コストとなり、損失は限定的

ということがわかります。これをまとめると以下のような図になります。

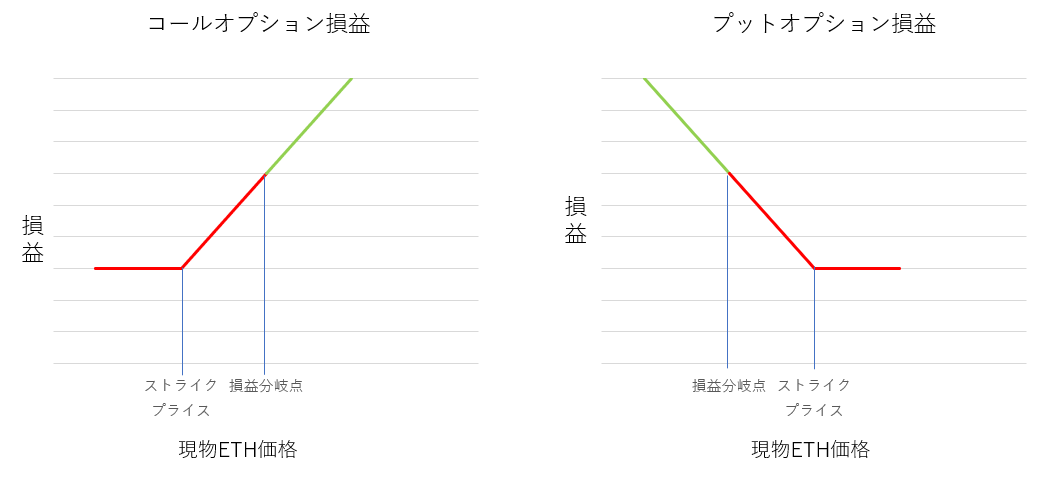

コール&プットオプションの比較

オプション取引はヘッジで大重宝!

プットオプションは下がるほど利益が出ます。さらに、強制ロスカットが発生せず、レバレッジがかかるという特徴を持ち、市場の下落に対する『ヘッジ』に非常に向いています。

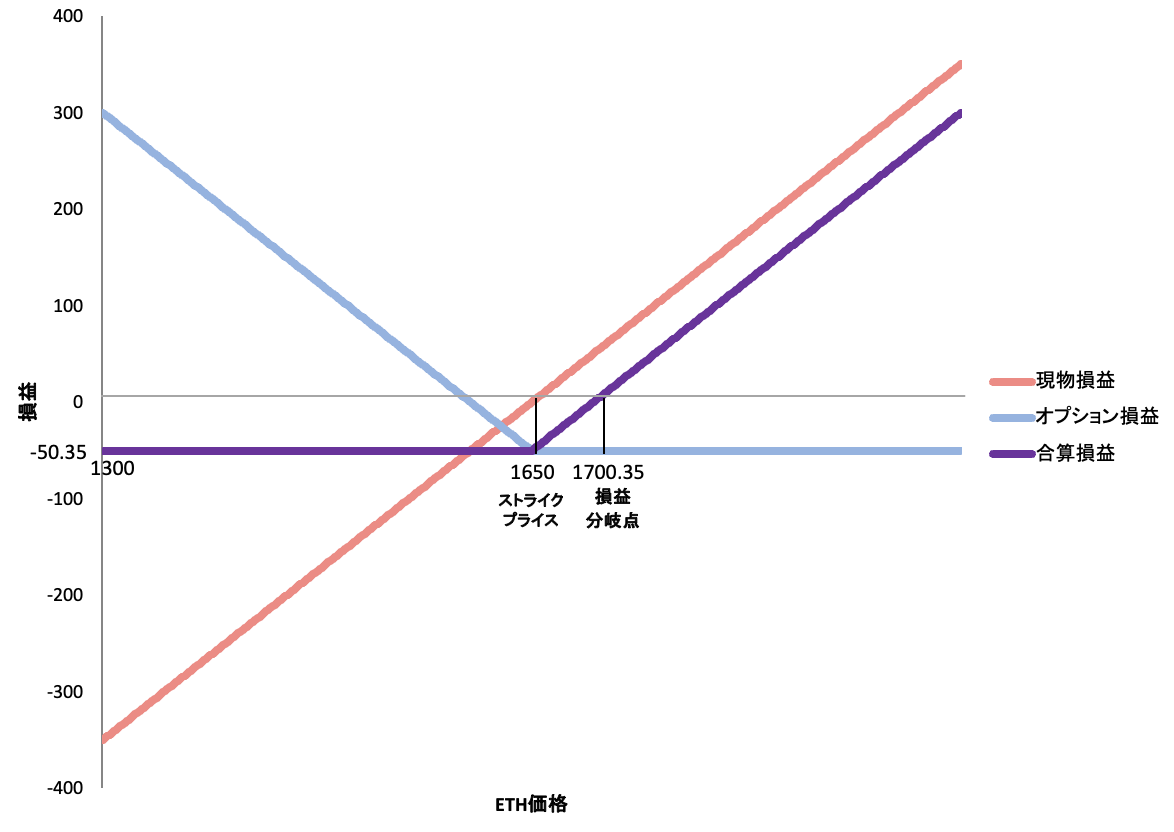

プットオプション×現物

例えば、1,650 USDTがストライクプライスのプットオプションを

1 ETH分 50.35 USDTで購入し、さらに1,650 USDTで1 ETH現物を購入するとします。

※これはイベントの前日10月4日の実際の市場価格を用いた例であり、その時点では全く同じポートフォリオを作成可能であったことを意味します。

- オプション期日に1 ETH=1,750 USDTとなっている場合、

現物が100 USDTの利益、オプションが50.35 USDTの損失を出します。

よって、損益は100 – 50.35 =+49.65 USDTとなります。

⇨オプションの損失は限定的なのでどれだけ上がってもこれ以上損失を増やしません。 - 1,450 USDTになっている場合、

現物が200 USDTの損失、オプションが149.65 USDTの利益を出します。

よって、損益は-200p+149.65 =-50.35 USDT - さらに暴落して1,000 USDTになってしまった場合、

現物が650 USDTの損失、オプションが599.65 USDTの利益を出します。

よって、損益は-650+599.65 =-50.35 USDT

現物とオプションは1:1なので、これよりどれだけ下がっても損失は50.35 USDT以上になりません。

この例でのETHの市場価格と損益の関係性を以下に図にしました。

損益分岐点が1 ETH = 1,700.35 USDTになり、これ以上になっていれば無制限に利益が出る。1 ETH = 1,650 USDTの時に損失は最大値50.35 USDTになり、これよりどれだけ下がってもこれ以上の損失にはならないということがわかります。

言い換えれば、50.35ドルのコストを支払って現物に下落保険を掛けている状況とも言えます。

前章での図と比較すると、この例はコールオプションと一見全く同じ性質を持っているように見えます。

しかし、この例では2つのポジションが合わさっているため、調整の自由度に大きなアドバンテージがあります。

例えば、あなたが今既に持っている資産に対して保険を掛けるといったことが可能です。さらに時期を選べるので、何かしらの疑惑や例えばETFが承認されるかもしれない?みたいな場合の保険として便利です。

32 ETHをEtheruemでステーキングしている、何かしらの理由でロックしていて簡単に動かせないといった暗号資産ならではの事情にもとてもマッチします。こういった場合で価格が落ちるかもしれない、といったときに保険をかければ資産を効率よく守ることができるのです。

今回の例では1:1のポジションサイズでストライクプライスと市場価格を合わせましたが、もちろんポジションサイズの比率やストライクプライス、期日などは自身で柔軟に選ぶことができるため、保険として非常に優秀で、多くの場面で役に立ちます。

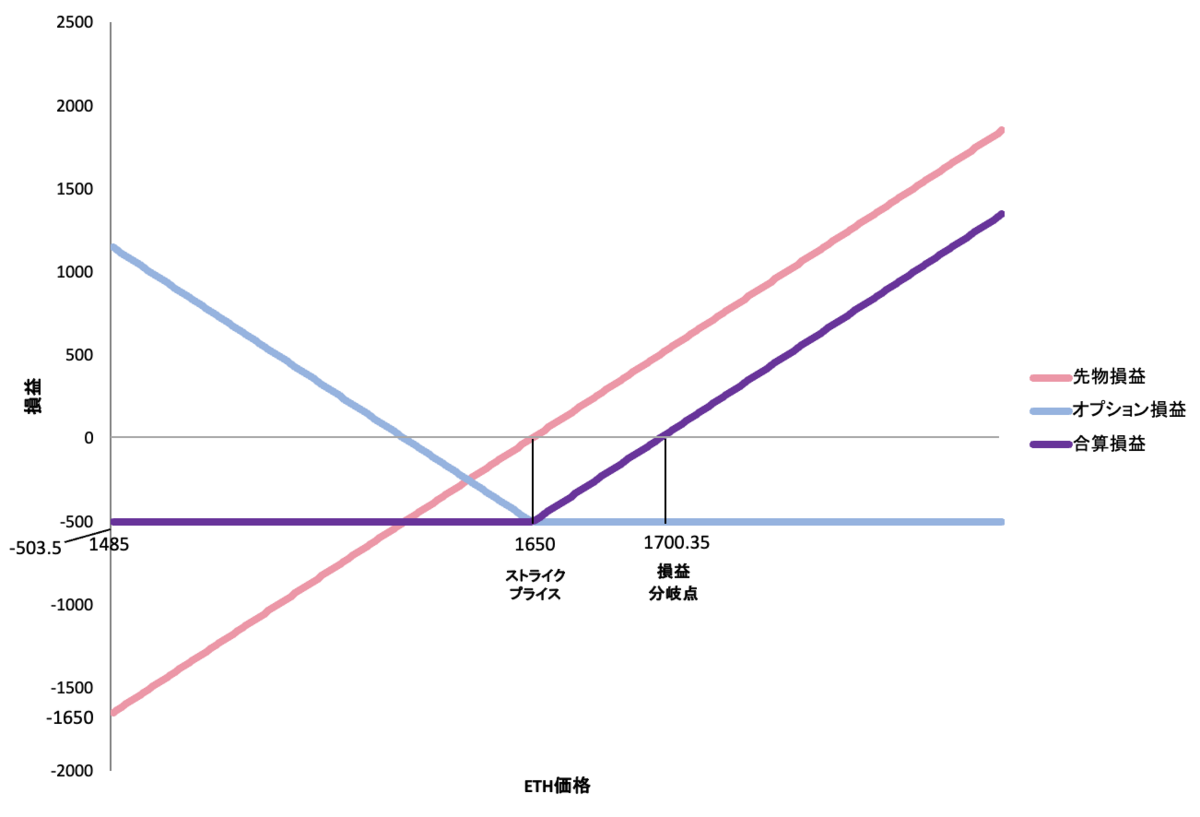

プットオプション×無期限先物

今度は似た例で現物を10倍レバレッジでロングをかける無期限先物に置き換えたバージョンにしてみましょう。

ポジションサイズは10 ETH(1×10)のロングと10 ETHのプットに揃えています。

基本的に図は全て10倍したのみで同じように見えますが、先物取引では強制ロスカットが存在する点で異なります。

強制ロスカットのルールは取引所によって異なるので仮に1,485 USDTまでETHが下落する場合に強制ロスカットされるとしましょう。

これ以上市場でETHが下落する場合にはロングポジションが清算され、プットオプションのみ持っていることになり、もはや保険ではなくなる点で現物の場合と異なりますが、それ以外の点では同様の性質を持ち、レバレッジがかかっているので市場価格が上がれば、大きな利益を得ることができます。一方損失は限定的であり、大きく張りたいけど保険は掛けたいときに便利です。

特に特定のイベント発生時や取引高や収益率で競うトレード大会に出場する際などに大きな味方となるでしょう。

まとめ

オプションにはコールオプションとプットオプションの2種類が存在し、コールオプションは市場価格が上がるほど利益が出る、下がっても損失は限定的、プットオプションは市場価格が下がるほど利益が出る、上がっても損失は限定的という特徴を持ちます。

強制ロスカットが発生しないため、最終的に思った方向に市場が動いてもその途中で一旦逆方向へ振れてしまうような場合も安心でき、それら単体で『攻め』のトレードに利用するのにも便利ですが、『守り』で使うのにもとても便利です。

オプションを保険として利用することで従来の金融商品以上に様々な事情やイベントを持つ暗号資産を強力に守ることができます。

次回のオプション取引勉強会は10月19日 21:00よりCrypto Hiroba内Eventチャンネルにて行われます。

参加者全員へのプレゼントもご用意していますので是非お楽しみに!

提供:Coincall様